Содержание

Налоговая декларация по ЕСХН

Индивидуальные предприниматели и юридические лица, деятельность которых подходит под ЕСХН сдают специализированную налоговую отчетность – декларация ЕСХН. В данном материале рассмотрим, как ее правильно заполнить, куда и когда сдавать, какие важные нюансы необходимо учитывать.

Сроки и место сдачи декларации

Согласно действующим законодательным актам РФ, налоговая декларация по ЕСХН сдается один раз в год. Заполненный документ направляется в то отделение ИФНС, к которому прикреплен по месту жительства гражданин (в случае ИП) или к которому относится адрес организации.

Сроки сдачи напрямую зависят от того, будет ли компания или предприниматель продолжать свою деятельность в рамках данной системы налогообложения в новом налоговом году. Если ответ положительный, необходимо сдать отчетность до 1 апреля года, следующего за отчетным. Если ответ отрицательный – нужно предоставить отчет не позднее 25 числа месяца, следующего за последним отчетным месяцем.

Способы подачи отчета

Сегодня сдать декларацию по единому сельскохозяйственному налогу можно двумя способами:

Заполнить и отправить в электронном виде. Этот вариант сегодня пользуется наибольшей популярностью.

Заполнить и лично сдать в отделение ИФНС. Альтернативным вариантом является почтовое отправление документа. Отправка почтой возможна в том случае, если в компании работает меньше 100 человек.

Правила оформления декларации

Налоговая декларация по единому сельскохозяйственному налогу должна заполняться в соответствии с требованиями и положениями Приказа ФНС №ММВ-7-3/51. Перечислим основные наиболее важные пункты правил:

Декларация может быть напечатана на компьютере и распечатана или заполнена полностью от руки.

Если скрепление листов приведет к порче документа или нарушению видимости тех или иных данных, лучше отказаться от крепежа.

Все цены и стоимости округляются до целых чисел полных рублей.

Документ не может быть двусторонним.

Нумерация начинается с титульного листа.

Формат нумерации страниц – «00Х».

Все поля необходимо заполнять заглавными буквами.

Нельзя использовать замазку и прочие корректирующие средства.

Пошаговая инструкция заполнения документа

Рассмотрим основные шаги работы с документом на основании образца для заполнения декларации по ЕСХН.

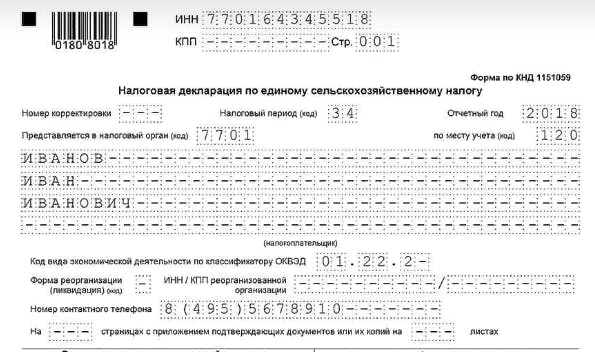

Этап №1: Титульный лист.

Данный пункт является наиболее простым, так как не содержит расчетов и математических вычислений. Необходимо по очереди внести следующие сведения:

КПП (если документ заполняется юр. лицом) или ИНН (если заполнение осуществляет индивидуальный предприниматель).

Нумерация страницы согласно правилам, описанным выше.

Номер корректировки. Если в последующем планируется подать уточнения, ставится «1-», если планируется внести изменения, необходимо поставить ««2-», если корректировок и изменений не будет, ставим «0-».

Код налогового периода.

Код места представления в зависимости от адреса организации или места проживания ИП.

Отчетный год.

Полное наименование юридического лица или ФИО ИП полностью.

Код деятельности в соответствии с ОКВЭД.

Коды формы ликвидации или реорганизации, если данные операции были выполнены в течение отчетного периода.

Контактные данные.

Общее количество страниц в документе.

Общее количество страниц приложений.

Этап №2: Выполняем расчеты Раздела 2

Сначала заполняется Раздел 2, так как первый является итоговым, в нем указываются заключительные данные и сведения. Здесь всего четыре строки, в которых мы по очереди указываем следующие сведения:

Сумма доходов, полученных в течение отчетного периода.

Сумма понесенных расходов за этот же период.

Расчет налоговой базы, которая составляет разницу между первым и вторым пунктом. Если разница имеет отрицательный показатель, налоговая база равна нулю и в данной строке указывается прочерк.

Сумма понесенных убытков за предыдущие налоговые периоды. На эту сумму уменьшается налоговая база из предыдущего пункта. Обратите внимание, что значение данной строки не может быть больше самой базы для налогообложения. Это объясняется тем, что нельзя списывать больше убытков, чем была получена прибыль в текущем году.

Указываем текущую налоговую ставку. В данном случае это стандартный показатель, который составляет 6%.

Рассчитываем сумму налога по следующей формуле: из строки 3 вычитаем строку 4 и умножаем на ставку налога.

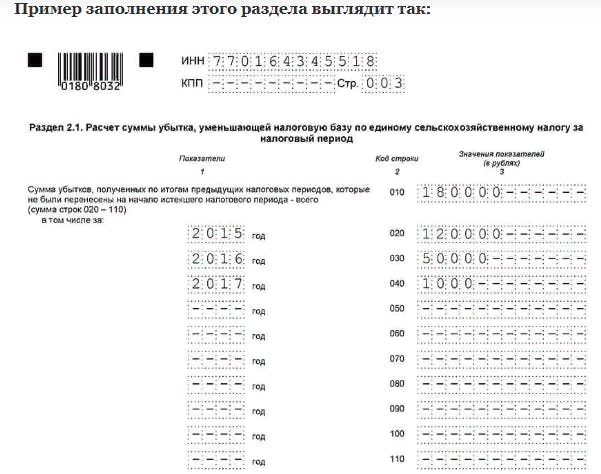

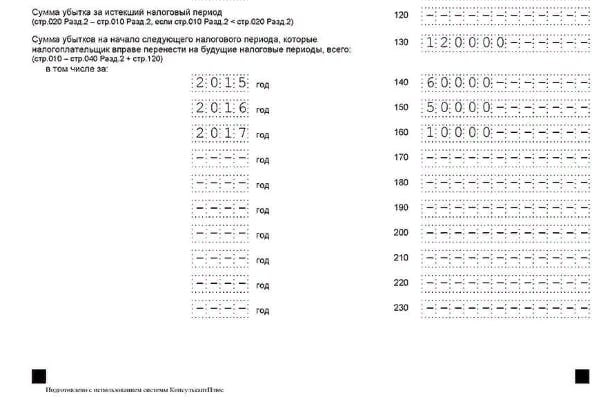

Этап №3. Заполняем величину понесенных убытков в Разделе 2.1

Если за прошлый отчетный период компания понесла убытки по различным причинам, раздел 2.1 заполняется в обязательном порядке. Полученные убытки, согласно действующему законодательству, можно списывать в течение 10 последующих лет, сокращая при этом базу для налогообложения. Обратите внимание, что осуществлять списания разрешается только при условии соблюдения хронологического порядка. Итак, приступаем к внесению сведений:

Указываем совокупную сумму понесенных убытков, которые на начало периода еще не были учтены и погашены.

Расписываем сумму накопившихся убытков за каждый год.

Вписываем сумму убытков, которые были понесены не за прошлые периоды, а в течение отчетного года.

Указываем сумму убытков, которая сохраняется и не переносится в этом году. Это означает, что данная сумма будет перенесена в течение последующих налоговых периодов.

Ниже вы можете увидеть пример расчета этого раздела по каждой строчке.

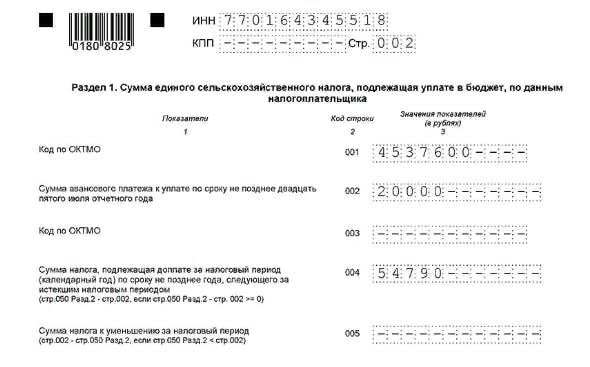

Этап №4. Заполняем итоговый раздел.

Здесь заполняем следующие пункты:

Код согласно ОКТМО. Если он менялся в течение отчетного периода, указываем новое значение в строчке «003», если изменений не было – ставим прочерк.

Вписываем размер аванса по ЕСХН, расчёт которого выполнялся по итогам полугодового периода. К примеру, это может быть 30 000 рублей.

Сумма, за которую необходимо внести налог. К примеру, совокупная сумму составляла 80 000 рублей, за 20 000 рублей мы уже заплатили, поэтому остается 50 000 рублей. Если авансом за полугодовой период была выполнена переплата, необходимо заполнить строку «005», которая соответствует налогу к уменьшению. Данная ситуация происходит, если компания в течение второго полугодия совершала больше трат и расходов, в результате доходы оказались меньше расходов.

Пример заполнения:

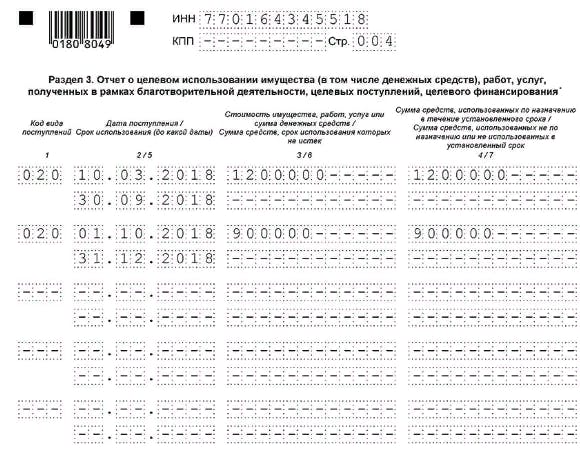

Этап №5. Заполняем Раздел 3

Здесь указываем следующие сведения:

Код поступления.

Срок использования и дата.

Сумма поступления и всех использованных финансов.

Сумма финансов, использованных не по назначению и по назначению.

Указываем итоговые параметры, как это показано на изображении ниже.

Последствия за нарушения

Декларация по ЕСХН является обязательной формой, также обязательной является оплата налогов на основании заполненного документа. Если при ее заполнении или сдаче обнаруживаются проблемы, это ведет к негативным последствиям. Если своевременно не платить налоги и не подать отчетность, начинается начисление пени, размер которой рассчитывается с помощью следующей формулы:

Размер неуплаченных налоговых выплат * число дней просрочки * 1/300 от установленные Центробанком России ставки рефинансирования

Таким образом, чем дольше не оплачивать налоги и не подавать отчетный документ, тем больше будет размер неустойки.

Также сотрудники ИФНС имеют право применять штрафные санкции. Выписывать штрафы на предпринимателей и юридические организации. Размер штрафа составляет от 20% до 40% от совокупного размера невыплаченных налогов и рассчитывается индивидуально для каждого должника на базе ряда факторов.

При нарушении сроков подачи документа накладывается отдельный штраф в размере от 5% до 30% от начисленной налоговой суммы. Обратите внимание, что минимальный штраф в данном случае составляет 1000 рублей.

Заключение

Итак, мы рассмотрели все важные вопросы. Подытожим информацию:

Если ИП или юр.лицо оплачивают ЕСХН, они должны сдавать особую декларацию.

Сроки сдачи декларации по ЕСХН зависят от того, планирует ли компания продолжать деятельность в рамках данной системы: если да – то 1 апреля, если нет – то до 25 числа следующего месяца.

Сдавать документ можно в электронном и распечатанном виде.

Сдача осуществляется в отделение ИФНС, к которому относится организация или ИП по месту проживания.

Для правильного заполнения необходимо воспользоваться предоставленной инструкцией.