Содержание

Единая упрощенная налоговая декларация

Что такое единая упрощенная декларация, для чего она нужна, кто может ей воспользоваться, в каких случаях она сдаётся? Какие налоги она заменяет? В какие сроки она подается, как её заполнять? Примеры, когда можно и когда нельзя применять эту форму бухгалтерской отчетности. Ответы на перечисленные вопросы со ссылками на нормативные документы будут даны в предлагаемой статье.

Что такое единая упрощенная декларация

Ведение предпринимательской деятельности всегда связано с уплатой налогов. Для отчета перед налоговыми органами, проверки правильности внесения положенных платежей регулярно сдается налоговая отчетность. В ней указываются все движения – поступления и расходы – денежных средств в кассе и на расчетном счете предприятия.

Сама ведомость составляется на нескольких листах – бумажных или электронных. Процесс заполнения требует внимания, отнимает существенные временные и человеческие ресурсы. Для снятия излишней нагрузки с предпринимателя или бухгалтера в 2007 году приказом Минфина номер 62н была введена форма единой упрощенной налоговой декларации, заменяющей отчётные документы по ряду налогов.

Без детального изучения вопроса при её использовании допускается масса ошибок. Применять эту форму отчетности – единую упрощенную налоговую декларацию – разрешено не всем.

Для того чтобы иметь право воспользоваться предоставленной возможностью, субъект предпринимательства должен удовлетворять определенным критериям.

Далее в статье будут рассмотрены условия, при которых можно отчитываться по упрощенной форме. Забегая вперёд, отметим, что основным требованием является отсутствие в компании любых финансовых операций, как в наличной, так и в безналичной форме.

Сайт компании FEK не является официальным органом, поэтому при анализе существующего законодательства будут даны ссылки на первоисточники, содержащие цитируемые документы, регламентирующие применение единой упрощенной налоговой декларации – порядок применения, формы бланков, отчетные периоды, сроки сдачи, образцы заполнения и т. д.

Будут приведены примеры допустимых и недопустимых случаев использования рассматриваемого варианта бухгалтерской отчетности.

При необходимости текстовые разъяснения будут сопровождаться соответствующими иллюстрациями.

Кто сдает единую упрощенную декларацию

Этот вопрос следует разделить на две части:

При какой форме собственности законодательно разрешено применять единую упрощенную форму.

При каких условиях она используется.

Ответ на первую содержится в апрельском (2008 г.) Письме ФНС номер ШС-6-3/288.

В пункте 1 означенного документа, в абзацах 1, 7, 8 говорится о налогоплательщиках – организациях или ИП.

Во 2 пункте содержится указание на возможность применения единой упрощенной декларации иностранными организациями, имеющими представительства в России.

Получается, право использования «упрощенки» предоставляется всем предприятиям, действующим на российской территории, независимо от их формы собственности и национальной принадлежности.

Любое общество – открытое или закрытое акционерное, с ограниченной ответственностью, полное, смешанное или ограниченное товарищество, кооперативы, индивидуальные предприниматели и т. д. имеют право представлять единую упрощенную налоговую декларацию.

В этот список не входит относительно недавно появившаяся категория предпринимателей – самозанятые граждане. Это связано с тем, что их налоговая отчётность и без того достаточно проста, а в случаях, допускающих подачу единой упрощенной декларации, они полностью избавлены от необходимости отчитываться перед своей налоговой инспекцией.

Вторая часть раздела, касающаяся условий применения, требует отдельного раздела. Практика показывает, что многие предприятия допускают ошибки в трактовке возможности подачи упрощенной налоговой декларации. Они не учитывают всего множества требований. Простое упоминание или перечисление пунктов регламентирующего документа будет недостаточным без приведения правильных и ошибочных вариантов. Поэтому подробный анализ будет представлен в отдельном разделе статьи.

Срок сдачи декларации

Организации и физические лица, работающие на территории России, кроме уплаты положенных налогов обязаны отчитываться о своей деятельности перед налоговыми органами. Видом отчета в ряде случаев является налоговая декларация. Для её подачи разработаны специальные формы и отведены определённые сроки. Эти моменты подробно описаны в 80-й статье российского налогового кодекса.

В последнем абзаце 2-го пункта конкретно сказано, когда сдаётся именно единая упрощенная декларация. Это месяц, идущий за отчетным периодом. Точнее, его 20 число. Это крайний срок.

В этом же пункте есть упоминание о трехмесячном переносе сроков подачи отчётов. Но следует учесть:

Обозначенный период, связанный с коронавирусной пандемией прошёл.

Упрощенная декларация согласно названию проста, без веской причины – тяжелая болезнь, длительная командировка – отсутствует реальная необходимость пользоваться правом отсрочки.

Не забывайте, за пропуск отведенных дат существуют серьезные финансовые санкции. В этой статье не рассматриваются размеры. Единственное упоминается, что они достаточно велики, чтобы пренебречь регламентом.

Отчетными периодами являются квартал, полугодие, 9 месяцев и год. Декларации необходимо сдавать с 1 по 20 число включительно в апреле, июле, октябре и январе. Чтобы не пропустить момент исполнения налоговой обязанности, рекомендуется поставить напоминание, например, в виде всплывающего сообщения в смартфоне.

В каких случаях сдается: допускаемые ошибки

Этот раздел можно считать основным в статье в нем будет подробно объяснено, кто и в каких случаях имеет право представлять упрощенную отчетность.

В качестве официального источника информации, на который допустимо ссылаться в случае возникновения разногласий представляется ранее упомянутое письмо налогового органа РФ под номером ШС-6-3/288.

Подобно одному из предыдущих разделов этот следует разделить на несколько частей:

Какие налоги заменяет единая упрощенная декларация

Согласно 6-му абзацу 1-го пункта письма упрощённая форма может применяться для одного или нескольких налогов. Конкретные виды платежей не приводятся. Следовательно, ей можно отчитываться по различным налогам, которые обязаны платить предприниматели, являющиеся налогоплательщиками

Кто сдаёт единую упрощенную декларацию

Ранее говорилось, что воспользоваться упрощенной формой отчетности имеют право все организации (отечественные и иностранные) и граждане, занимающиеся бизнесом в России. К ним предъявляется определенное требование – отсутствие деятельности в отчетном периоде. У них на счетах и в кассах не должно быть движения денег – приходов и расходов.

Для иностранных представительств требование должно выполняться одновременно во всех подразделениях.

Дополнительный момент, вытекающий из 2-го абзаца, п. 2 80-й статьи НК России. В нём написано, что упрощённая форма относится к уплачивающим один или несколько налогов, если по ним отсутствуют объекты налогообложения. Получается, применение упрощенной формы допустимо исключительно в случаях, когда нет необходимости платить никаких налогов – НДС, на прибыль, доходы, имущество и прочие.

Распространённые ошибки

Они заключаются в неверном понимании положения 2-го абзаца, п. 2 80-й статьи НК России.

Нельзя применять эту форму, если надо уплатить любой налог. Например, нет никакой деятельности, но сотруднику (самому учредителю, директору, бухгалтеру) начислена зарплата.

Другой случай: движения денег, начисления, выплаты отсутствуют, но у предприятия или ИП есть облагаемое налогом имущество – недвижимость, транспорт.

Единая упрощённая налоговая декларация является нулевой, потому что она сдаётся при отсутствии обязанности в отчетном периоде вносить любые налоговые платежи.

На графике налоговые периоды с обычной и упрощенной отчетностью выглядят так

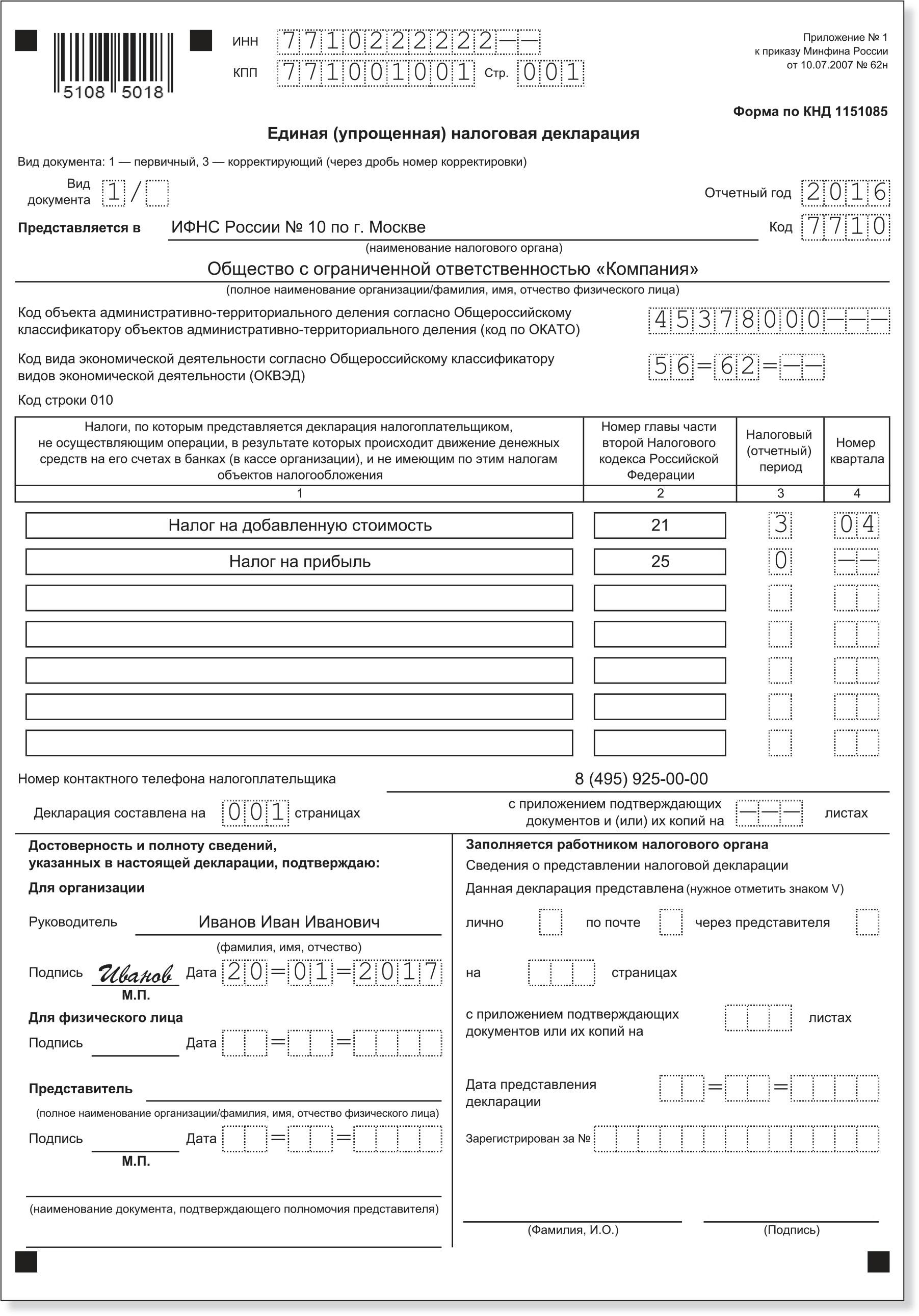

Как заполнить декларацию: образец заполнения

Правильное понимание и толкование законодательных актов сопровождаться квалифицированным исполнением.

Письмо Минфина России номер 62-н приводит образец бланка упрощённой налоговой декларации (нулевой) для ИП и других форм собственности, а также пояснений по заполнению.

Декларация может подаваться на бумаге или в электронном виде. Записи производятся чёрным или синим цветом, или машинописным (компьютерным) способом.

В первом случае она заверяется подписью и печатью (при наличии) предприятия. Во втором – электронной цифровой подписью.

Допускается передача бумажного документа лично при посещении отделения налоговой службы или по почте заказным письмом с описью вложения.

Заполняется:

ИНН и КПП предпринимателя.

Первичный (1) или откорректированный (3) документ с проставлением в знаменателе номера коррекции (3/1, 3/2).

Следующие графы с наименованиями и кодами затруднений не вызывают. Предприниматели узнают значения при регистрации.

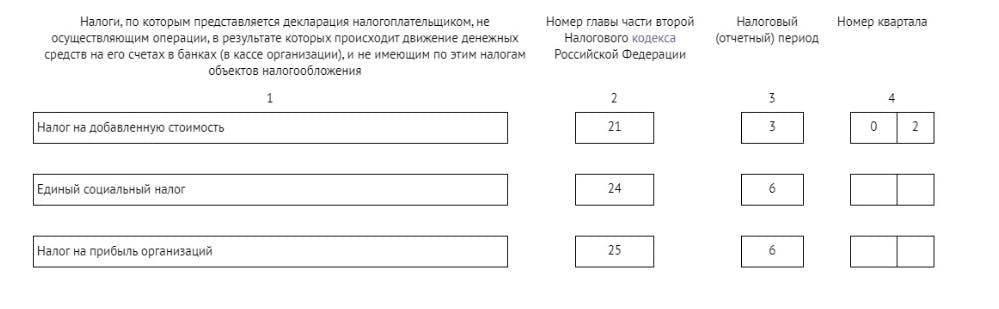

Обозначения налогов номера регламентирующих документов, периоды приведены в примере.

Дальнейшие графы затруднений не вызывают.

Для ИП заполняется страница 2 бланка. Там присутствует персональная информация: ФИО и прочее, которые налогоплательщику должны быть известны. Коды территорий и документов: Россия – 643, паспорт – 21.

Заключение

Единая упрощённая налоговая декларация может подаваться любым субъектом предпринимательства, работающим в России.

Для получения права на упрощенную форму отчётности у организации (ИП) не должно быть никаких движений денег в кассе и на счетах и отсутствовать облагаемое налогом имущество.

Декларация сдается после окончания отчетного периода до 20 числа следующего месяца.

Форма и пояснения по заполнению декларации приведены в письме Минфина России № 62н.