Содержание

Как рассчитать авансовые платежи по УСН в 2020 году

Индивидуальные предприниматели, а также небольшие компании, относящиеся к малому и среднему бизнесу, могут перейти на упрощенную систему налогообложения (УСН). От традиционной она отличается облегченным учетом и упрощенной процедурой оформления отчетных документов. Но основной плюс этой системы – отмена ряда налогов для компаний: налога на прибыль, на имущество организаций и НДС. Предприниматели перешедшие на УСН освобождаются от налога на доходы, имущество физических лиц и НДС.

Что такое авансовый платеж при УСН

Авансовый платеж - это итоговая сумма налога при упрощенном налогообложении исчисляемый по окончании отчетного года. Налогоплательщик в течение года должен авансом платить в бюджет равные части от суммы будущего налога.

Какие авансовые платежи по УСН по ИП

При УСН годовая сумма налога платится не по прошествии года одной суммой, а по истечении каждого квартала авансовым методом. Поступившие платежи от налогоплательщика в бюджет будут учтены при пересчете годовой суммы налога и внесены в отчетность (налоговую декларацию). Так обеспечивается равномерное поступление фискальных доходов в казну государства.

Авансовые платежи при УСН – это квартальные платежи, которые исчисляются нарастающим итогом по результатам работы компании за следующие периоды:

I квартал;

полугодие;

девять месяцев.

Если по результатам коммерческой деятельности был получен доход, то налогоплательщику нужно рассчитать и перечислить в бюджет налоговый аванс не позднее 25 дней с даты окончания текущего квартала.

При подаче документов на использование УСН бизнесмену предоставляется выбор между двумя системами такого налогообложения: «доходы» или «доходы минус расходы». От этого будет зависеть налоговая ставка:

доходы – 6%;

доходы минус расходы – 15%.

Авансовый платеж при отсутствии доходов не платится.

Налоговый процент при использование УСН

Обязательно ли платить авансовые платежи по УСН

для ИП – 1/300 ставки рефинансирования ЦБ РФ;

для юридических лиц при нарушении срока уплаты до 30 дней – 1/300 ставки ЦБ РФ, если нарушение превысило 30 дней, то с 31 дня применяется пени в размере 1/50 ставки ЦБ РФ.

Налогоплательщик не обязан платить налог по УСН частями в течение года. Однако простой расчет показывает – если регулярно не делать перечисление аванса в бюджет, то по итогам отчетного года придется заплатить внушительную сумму пени, рассчитанную вплоть до даты оплаты итоговой суммы налога.

В 2020 году экономика всех стран пострадала от закрытия многих предприятий из-за пандемии, вызванной коронавирусом. Руководство нашей страны приняло решение смягчить налоговую нагрузку для ряда отраслей, а также перенести сроки подачи отчетности и платежей, в т. ч. и авансовых. Так, ряд организаций были освобождены от уплаты аванса по УСН за полугодие 2020 г. Перечень отраслей экономики, которые больше других пострадали от ограничительных мероприятий во время самоизоляции, утвержден Правительством 3 апреля 2020 г. (Постановление N 434).

Как рассчитать авансовый платеж по УСН доходы

Если в качестве базы для исчисления налога были выбраны доходы, то расчет авансового платежа осуществляется по ставке 6%. Субъектам РФ дано право менять это значение от 1 до 6%, предоставляя льготы определенным категориям налогоплательщиков.

Используется следующий алгоритм расчета суммы налогового аванса по УСН «Доходы»:

Расчет налогооблагаемой базы методом нарастающего итога. Например, за полугодие складываются все доходы, полученные с 1 января до конца июня.

От суммы доходов берется 6% – это сумма начисленного авансового платежа. Перед расчетом нужно уточнить условия налогообложения в своем регионе.

Аванс по налогу уменьшается на сумму вычетов.

Для получения окончательной суммы к уплате нужно вычесть ранее внесенные авансовые платежи.

Рассмотрим подробнее вопрос по вычетам.

Все вычеты по налогу на УСН отражены в п. 3.1 ст. 346.21 НК РФ «Порядок исчисления и уплаты налога». Рассчитанную сумму авансового платежа можно уменьшить на сумму торгового сбора, внесенного в этом же периоде. Кроме того, из итоговой суммы налогового аванса исключаются и некоторые страховые выплаты. Их максимальный размер не должен превышать 50% от первоначально полученной суммы авансового платежа. К таким вычетам относятся:

взносы в ПФР, на медицинское страхование, на соцстрахование от несчастных случаев, проф. заболеваний, на случай временной нетрудоспособности, а также социальные выплаты для работниц, ожидающих ребенка или уже ставших матерями;

пособия по временной нетрудоспособности;

страховые выплаты по добровольному личному страхованию в пользу работника при временной нетрудоспособности.

Если у налогоплательщика нет работников, то он также может применять вычет по всем вышеупомянутым расходам. Единственное отличие в этом случае – сумма страховых взносов, уплаченных предпринимателем «за себя», будет полностью принята к зачету, даже при превышении порога в 50%.

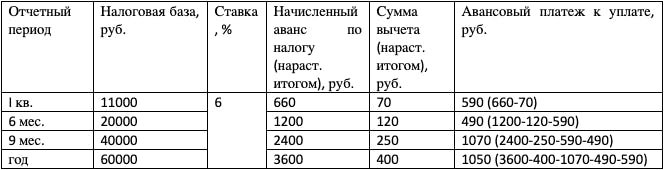

Пример расчета платежа по УСН «Доходы»

Авансовый платеж по УСН при убытке

Налогоплательщик имеет право уменьшить налоговую базу в текущем периоде на сумму ранее полученного убытка. Такой вычет допускается при условии, что налогообложение в убыточном периоде проводилось по системе УСН «Доходы минус расходы».

В п.7 ст. 346.18. «Налоговая база» отражен порядок учета убытка в будущих налоговых периодах. Главное условие для уменьшения налоговой базы на сумму убытка – это можно сделать частично или полностью не позже 10 лет после окончания убыточного периода. Если таких периодов было несколько, суммы принимаются к зачету в той очередности, в какой были зафиксированы убытки. Если на предприятии было проведено уменьшение размера налогооблагаемой базы за счет убытков, руководитель предприятия должен обеспечить сохранность подтверждающих это документов на весь срок действия такого права.

Как рассчитать авансовый платеж по УСН доходы минус расходы

Для налогоплательщиков по УСН с объектом «доходы минус расходы» применяется следующий алгоритм исчисления аванса по налогу:

Определение налоговой базы. Для этого из суммы полученного в текущем периоде дохода исключается сумма произведенных расходов. Все расчетные показатели исчисляются методом нарастающих итогов с начала года. В расчете не учитываются доходы из п.1.1 ст. 346.15. «Порядок определения доходов». Расходы, уменьшающие налогооблагаемую базу, принимаются к вычету при условии, если они отражены в перечне ст. 346.16 НК РФ.

Расчет суммы начисленного платежа нарастающим итогом по ставке 15%. Местные органы власти могут менять ставку от 5 до 15%, поэтому нужно предварительно изучить законодательные акты субъекта РФ.

Полученная сумма аванса к уплате уменьшается на выплаченные ранее платежи.

Пример исчисления аванса по налогу к уплате

Сроки уплаты авансовых платежей по УСН

В НК РФ установлены следующие сроки уплаты авансовых платежей:

за I кв. – не позднее 25 апреля (в связи с пандемией коронавируса в 2020 году срок этого платежа сдвинут на 12 мая);

за полугодие – не позднее 25 июля;

за 9 месяцев –не позднее 25 октября.

Перенос срока оплаты авансового платежа по УСН за 1 квартал 2020

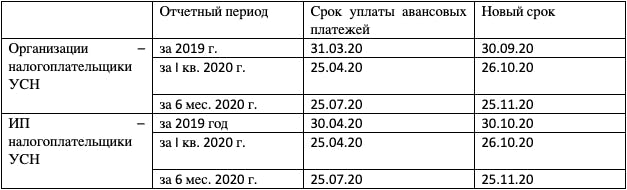

Компании, работающие в сильно пострадавших от распространения коронавирусной инфекции отраслях экономики, в 2020 году имеют право на следующий перенос сроков уплаты авансовых платежей (Постановлением Правительства №434):

Перенос сроков уплаты авансовых платежей пострадавших от кроновирусной инфекции

В Налоговом кодексе закреплены следующие сроки внесения окончательной суммы налога и сдачи итогового отчета по УСН за 2019 год:

для юр. лиц – до 31.03.20;

для ИП – до 30.04.20.

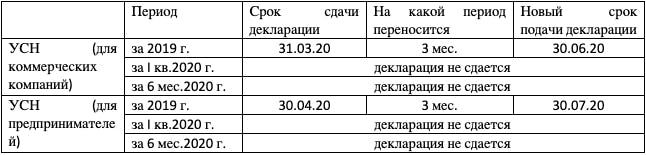

В 2020 году также была перенесена сдача деклараций на более позднюю дату. В соответствии с Постановлением Правительства РФ от 02.04.20 №409 отчетность по УСН нужно подавать в следующие сроки:

Сроки сдачи отчетности в 2020 году

Компании и частные предприниматели, ведущие деятельность в пострадавших от режима самоизоляции отраслях экономики, получили возможность заплатить налог по УСН за 2019 год в более поздние сроки:

для юридических лиц – продление до 30 сентября 2020 года;

для ИП – до 30 октября 2020 г.